Kann eine Einheitskasse für tiefere Prämien sorgen?

Seit Jahren steigen die Gesundheitskosten und damit die Prämien in der Schweiz immer weiter. Eine Lösung klingt verlockend: die Einheitskasse. Doch was würde sie wirklich bringen? Wir ordnen ein.

Die Website www.sympany.ch kann nicht korrekt dargestellt werden. Bitte aktualisieren Sie Ihren Browser: https://browsehappy.com

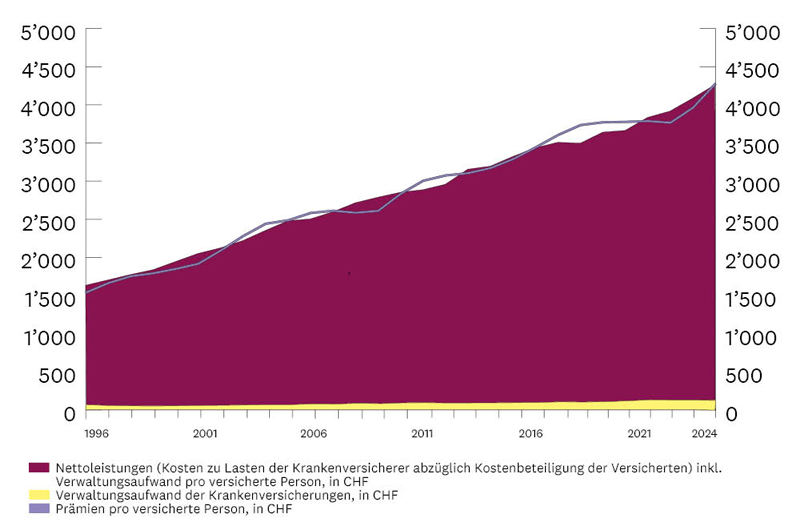

Seit der Einführung des Krankenversicherungsgesetzes (KVG) 1996 sind die Prämien der Grundversicherung stetig gestiegen. Grund dafür sind die ebenfalls gestiegenen und weiter steigenden Gesundheitskosten. Die Prämien müssen die Kosten decken und entwickeln sich deshalb gleich. Nur ein Bruchteil der Prämien fliesst in die Verwaltungskosten der Versicherungen, denn in der Grundversicherung dürfen die Krankenversicherungen keinen Gewinn erzielen. Hier erfahren Sie mehr über die Gründe für die Entwicklung der Prämien und der Gesundheitskosten.

Diese Ausgaben haben sich zwischen 1996 und 2024 mehr als verdoppelt: von CHF 1’623 auf CHF 4’253 pro versicherte Person.

Die Verwaltungskosten werden für den administrativen Aufwand der Versicherungen verwendet (Verarbeitung eingesandter Rechnungen, Vertragsänderungen und -abschlüsse, Erfüllung behördlicher Vorschriften, Löhne, Mieten etc.) und machen durchschnittlich etwa 5% der Prämien aus.

Die Prämien widerspiegeln die Gesundheitskosten und sind im gleichen Mass gestiegen (1996: CHF 1’539; 2024: CHF 4’278). Sie decken die Kosten für medizinische Behandlungen (Leistungskosten) sowie die Verwaltungskosten der Krankenkassen. Krankenkassen müssen ausserdem gesetzliche Reserven bilden, um auch unerwartet hohe Leistungskosten decken zu können. Sie dürfen nur dafür verwendet werden (sie sind «zweckgebunden»).

Der Fortschritt dank neuer Diagnose- und Behandlungsmöglichkeiten ist erfreulich und kann längerfristig sogar Kosten sparen – beispielsweise dann, wenn eine Krankheit dank einer frühen Diagnose erfolgreich behandelt werden kann. Auch können heute Krankheiten behandelt werden, für die es früher keine Behandlungsmöglichkeiten oder Medikamente gab, zum Beispiel viele Krebsarten.

Viele dieser neuen Medikamente sind allerdings sehr teuer, weil ihre Entwicklung sehr aufwendig war und sie gleichzeitig sehr erfolgversprechend sind. Und auch neue Diagnose- und Behandlungsmöglichkeiten führen häufig zu einem Kostenanstieg, da sie von den Leistungserbringern vermehrt eingesetzt oder von den Patientinnen und Patienten vermehrt nachgefragt werden – gemäss der Logik: Was angeboten wird, wird auch konsumiert. Dieses Verhalten ist verständlich, wirkt sich aber direkt auf die Prämien aus.

Dank der hervorragenden medizinischen Versorgung werden die Bewohnerinnen und Bewohner der Schweiz immer älter und bleiben dabei länger gesund. Den hohen Gesundheitskosten steht also auch ein hoher Nutzen gegenüber. Zudem werden wir nicht nur immer älter, sondern bleiben dabei auch immer länger gesund.

Unabhängig vom Alter fällt ein Grossteil der Gesundheitskosten im letzten Lebensjahr eines Menschen an. Trotzdem benötigen ältere Menschen mehr medizinische Behandlungen – und von ihnen gibt es immer mehr: Der Anteil der über 65-Jährigen ist zwischen 1999 und 2024 um mehr als 60% gestiegen (Bundesamt für Statistik, Altersmasszahlen der ständigen Wohnbevölkerung nach Staatsangehörigkeitskategorie und Geschlecht, 1999–2024. Dies hat zu einem markanten Anstieg der Pflegekosten geführt: Zwischen 2011 (Einführung der neuen Pflegefinanzierung) und 2024 sind diese im Pflegeheim um 21% und in der Pflege zu Hause um 158% gestiegen – und im Vergleich zum Vorjahr (2023) um 5.2% bzw. 11.7% (Statistik der obligatorischen Krankenversicherung 2024).

Laut der Studie «Zusatzversicherungen tragen zu mehr Spitalaufenthalten bei» des Bundesamts für Gesundheit (BAG) werden Zusatzversicherte im Vergleich zu Grundversicherten häufiger operiert, ohne dass eine medizinische Notwendigkeit für diese Mehrbehandlung erkennbar ist. Zum gleichen Ergebnis kommen verschiedene Studien, die sich mit Operationen an Knie, Wirbelsäule, Hüfte, Prostata und Herz beschäftigt haben. Jede dieser Operationen wird – trotz Zusatzversicherung der Patientinnen und Patienten – zum Teil von der Grundversicherung bezahlt, weshalb diese Mehrbehandlungen die Prämien aller Versicherten in der Schweiz belasten. Oft kann es darum sinnvoll sein, vor einer geplanten Operation eine ärztliche Zweitmeinung einzuholen.

Spitäler arbeiten gewinnorientiert. Trotzdem sind viele defizitär. Dies liegt einerseits an einer zu grossen Spitaldichte, andererseits (aus Sicht der Spitäler) aber auch an zu niedrigen Tarifen. Um wirtschaftlich arbeiten zu können, gibt es bei den Spitälern die Tendenz, ihren Umsatz durch vermehrte Leistungen zu erhöhen.

In der Schweiz herrscht eine grosse Dichte an Spitälern, Arztpraxen, Pflegekräften, Apotheken, Therapeuten etc. und an medizinischen Geräten. Gleichzeitig müssen sie alle gewinnorientiert arbeiten und die medizinische Infrastruktur möglichst gut auslasten – oft geschieht dies zulasten der Effizienz, was wiederum zu höheren Kosten führt.

Ambulante Behandlungen kosten weniger als stationäre Spitalaufenthalte und werden mehr und mehr gefördert (Grundsatz «Ambulant vor stationär»). Die bisherige Finanzierung führt zu Fehlanreizen und höheren Prämien und steht der von vielen Akteuren geforderten Verlagerung hin zu mehr ambulanten Behandlungen im Weg:

Darum hat die Schweizer Stimmbevölkerung am 24. November 2024 der Gesetzesänderung für eine einheitliche Finanzierung von stationären und ambulanten Leistungen zugestimmt. Das heisst: Ab 1. Januar 2028 übernehmen die Versicherer maximal 73.1%, die Kantone mindestens 26.9% der Kosten aller ambulanten und stationären Leistungen der Grundversicherung. Ab 2032 gilt dies auch für Pflegeleistungen. Mehr Infos zu EFAS ›

Seit 1. Januar 2024 gilt für rezeptpflichtige Medikamente: Wer das Originalpräparat möchte, obwohl es dafür ein Generikum oder Biosimilar mit gleichem Wirkstoff gibt, bezahlt grundsätzlich einen höheren Selbstbehalt von 40% statt 10%. Originalpräparate sind teurer und belasten die Prämien der Grundversicherung deshalb stärker. Des Weiteren wurden die Preise für Generika und Biosimilars gesenkt sowie die Vertriebsmargen angepasst, denn bisher war der Verkauf der teureren Medikamente für Apotheken und Arztpraxen attraktiver. Neu verdienen sie am Generikum/Biosimilar gleich viel wie am Originalmedikament. Mehr Infos zu Generika und Biosimilars >

Ab 1. Januar 2026 wird der veraltete Tarif für ambulante medizinische Leistungen, TARMED, durch den neu entwickelten Tarif TARDOC und durch Pauschalen ersetzt. Mehr Infos zum ambulanten Arzttarif ›

Geben Sie uns Feedback! Wir verlosen jeden Monat 5 Coop-Gutscheine à je CHF 10. Jetzt mitmachen!