Una cassa unica può fare abbassare i premi?

Da anni i costi sanitari, e di conseguenza i premi, continuano ad aumentare in Svizzera. Una soluzione sembra allettante: la cassa unica. Ma a cosa servirebbe veramente? Facciamo ordine.

Il sito www.sympany.ch non può essere visualizzato correttamente. Per favore, aggiorni il suo browser: https://browsehappy.com

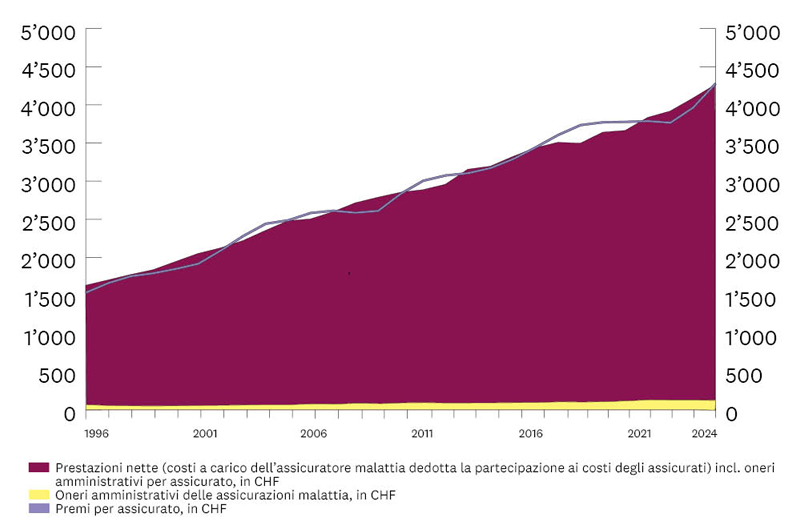

Dall’introduzione della legge sull’assicurazione malattie (LAMal) nel 1996, i premi dell’assicurazione di base sono aumentati costantemente, a causa dei costi sanitari che crescono inarrestabili. I premi devono coprire i costi e quindi ne seguono l’evoluzione. Solo una minima parte dei premi copre i costi amministrativi delle assicurazioni, perché le assicurazioni malattia non possono realizzare profitti nell’assicurazione di base. Scoprite qui di più sulle cause dell’evoluzione dei premi e dei costi sanitari.

Questi dati sono più che raddoppiati tra il 1999 e il 2021: da CHF 1’623 a CHF 4’253 per persona assicurata.

I costi amministrativi sono le spese sostenute dalle assicurazioni per la loro operatività (trattamento delle fatture presentate, modifiche e stipule contrattuali, osservanza delle prescrizioni delle autorità, salari, affitti ecc.) e rappresentano in media circa il 5% dei premi.

I premi riflettono i costi sanitari e sono aumentati nella stessa misura (1999: CHF 1’539; 2024: CHF 4’278). Coprono i costi dei trattamenti medici (costi delle prestazioni) e i costi amministrativi delle casse malati. Inoltre le casse malati devono costituire riserve di legge, per poter far fronte anche costi per prestazioni inaspettatamente elevati. Tali riserve possono essere usate solo a tale scopo (sono “vincolate”).

Il progresso dovuto alle nuove possibilità diagnostiche e terapeutiche ha risvolti positivi e nel lungo termine può addirittura ridurre i costi, ad esempio se permette di trattare con successo una malattia grazie a una diagnosi precoce. Inoltre, oggi è possibile trattare malattie per le quali prima non esistevano trattamenti o medicamenti, per esempio molti tipi di cancro.

Tuttavia, molti di questi nuovi medicamenti sono estremamente costosi perché il loro sviluppo è stato molto dispendioso e allo stesso tempo promettono ottimi risultati. Anche le nuove possibilità diagnostiche e di trattamento generano spesso un aumento dei costi, poiché vengono impiegate con maggiore frequenza dai fornitori di prestazioni o i pazienti le richiedono di più, secondo la logica per cui ciò che viene offerto deve essere anche consumato. Questo comportamento è comprensibile, ma influisce direttamente sui premi.

Grazie all’eccellente assistenza medica, la popolazione svizzera diventa sempre più anziana. Gli elevati costi sanitari comportano quindi anche dei notevoli benefici. Inoltre, non diventiamo solo più anziani, ma restiamo anche sani più a lungo. Indipendentemente dall’età, la maggior parte dei costi sanitari è concentrata nell’ultimo anno di vita di una persona.

Ciò nonostante, sono le persone anziane ad aver bisogno di più trattamenti medici e il loro numero aumenta: la percentuale di ultrasessantacinquenni è aumentata di oltre il 60% tra il 1999 e il 2024 (Ufficio federale di statistica, Dati relativi all’età della popolazione residente permanente secondo la categoria di nazionalità e il sesso, 1999-2024). Ciò ha portato a un notevole incremento dei costi dell’assistenza: tra il 2011 (introduzione del nuovo finanziamento delle cure) e il 2024 si è registrato un aumento del 21% nelle case di cura e del 158% per l’assistenza a domicilio, e rispetto all’anno precedente (2023) rispettivamente del 5,2% e dell’11,7%. (Statistica dell’assicurazione malattie obbligatoria 2024).

Secondo uno studio (in francese) dell’Ufficio federale della sanità pubblica (UFSP), i titolari di assicurazione complementare si operano più frequentemente rispetto agli assicurati di base nonostante l’assenza di specifiche indicazioni terapeutiche. Sono giunti alla stessa conclusione vari studi che hanno analizzato gli interventi al ginocchio, alla colonna vertebrale, all’anca, alla prostata e al cuore. Nonostante l’assicurazione complementare dei pazienti, ognuna di queste operazioni è in parte a carico dell’assicurazione di base, perciò questi trattamenti aggiuntivi gravano sui premi di tutti gli assicurati in Svizzera. Pertanto, prima di sottoporsi a un’operazione pianificata, è sempre bene chiedere un secondo parere medico.

Gli ospedali sono orientati al profitto, tuttavia molti sono in deficit. Ciò è dovuto, da un lato, alla densità ospedaliera troppo elevata e, dall’altro, (dal punto di vista degli ospedali) alle tariffe troppo basse. Per garantire l’economicità delle loro attività, gli ospedali tendono a incrementare la propria cifra d’affari aumentando le prestazioni.

La Svizzera dispone di un numero elevato di ospedali, medici, operatori sanitari, terapeuti, ecc. e apparecchi medici. Allo stesso tempo, tutti devono lavorare con orientamento al profitto e sfruttare al meglio l’infrastruttura medica. Spesso ciò avviene a scapito dell’efficienza, il che a sua volta genera maggiori costi.

I trattamenti ambulatoriali hanno un costo inferiore rispetto ai ricoveri ospedalieri stazionari e sono sempre più incentivati (principio «ambulatoriale prima di stazionario»). Il finanziamento attuale genera incentivi sbagliati e premi più elevati e ostacola il passaggio a un maggior ricorso ai trattamenti ambulatoriali, richiesto da molti attori:

Per questo motivo, il 24 novembre 2024 l’elettorato svizzero ha approvato la modifica di legge per un finanziamento uniforme delle prestazioni stazionarie e ambulatoriali. Ciò significa che dal 1° gennaio 2028 gli assicuratori copriranno un massimo del 73,1% e i cantoni almeno il 26,9% dei costi di tutte le prestazioni ambulatoriali e ospedaliere coperte dall’assicurazione di base. A partire dal 2032, ciò si applicherà anche ai servizi di assistenza. Maggiori informazioni sull’EFAS ›

Dal 1o gennaio 2024 per i medicamenti con obbligo di prescrizione si applica quanto segue: chi desidera il farmaco originale, nonostante esista un generico o un biosimilare con lo stesso principio attivo, deve pagare un’aliquota percentuale più alta, pari al 40% anziché al 10%. I preparati originali sono più cari e incidono perciò maggiormente sui premi dell’assicurazione di base. Inoltre, i prezzi dei generici e biosimilari sono stati ridotti e i margini della distribuzione sono stati adeguati, poiché fino a questa modifica le vendite dei farmaci più costosi erano più interessanti per le farmacie e gli studi medici. Dal 2024 il guadagno è identico per un generico/biosimilare e un medicamento originale. Ulteriori informazioni su generici e biosimilari ›

Dal 1° gennaio 2026, la tariffa obsoleta per le prestazioni mediche ambulatoriali, TARMED, sarà sostituita dalla nuova tariffa TARDOC e da forfait. Maggiori informazioni sulla tariffa medica ambulatoriale ›